搜索

来源:器械之家,未经授权不得以任何形式转载,且24小时后方可转载。

12月30日,被美国制裁打断首次IPO计划后的商汤科技成功登陆港交所,截至上午9点50分,商汤(0020.HK)股价较发行价大幅上涨超15%,总市值1467亿港元(约合1200亿元人民币),商汤此次上市募资净额为55.52亿港元。此次IPO,商汤科技的基石投资阵容颇为亮眼,包括中国诚通发起设立的混合所有制改革基金、国盛海外香港、上海人工智能产业股权投资基金等,基石认购比例已达60%。

根据招股书显示,此次募资商汤科技预计将60%用于研发,其中10%用于扩大临港超算中心算力,10%用于加强人工智能芯片的设计能力及开发自有的人工智能芯片解决方案,15%用于提升与人工智能模型有关的能力,25%用于进一步开发产品,并增强其他人工智能研发能力,以维持行业领先地位。

01

医疗板块平平

全球最大AI独角兽IPO

商汤成立于2014年,由香港中文大学教授汤晓鸥创办了这家公司,创始团队的几位核心成员汤晓鸥、徐立、王晓刚、徐冰等都属于人工智能领域的知名科学家,汤晓鸥和王晓刚是毕业于麻省理工学院的博士,徐立、徐冰则是毕业于香港中文大学的博士。

诞生之初就受到资本青睐,从2014年成立至今共完成12轮融资,融资总金额达到52亿美元,融资后估值达到130亿美元。此外,商汤还通过大量招聘顶尖人才打造护城河,并组建了一支豪华的AI军团。早期的人才投入为公司打造很强的竞争壁垒,截至目前,公司共拥有40位教授、250多位博士及博士候选人、600多篇顶级学术论文、3593位技术研发人员、8000多项专利申请、22000个商用AI模型、超2400家客户。

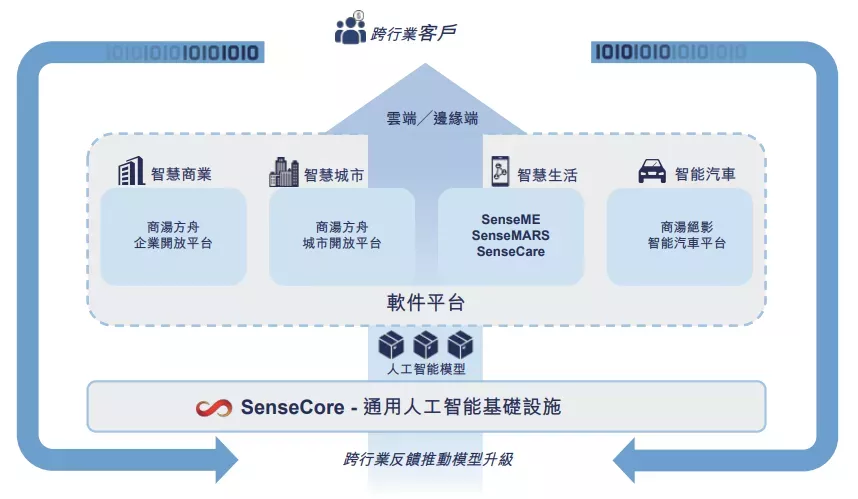

通过招股书发现,深耕计算机视觉技术多年的商汤科技已实现全栈式人工智能能力,形成“一个平台、四个支柱”的业务结构。其中,“一个平台”即为SenseCore通用人工智能基础设施,商汤科技将其称作“AI大装置”,用于打通算力、算法和平台;而“四个支柱”就是把所有落地的场景划分成四大业务板块——智慧商业、智慧城市、智慧生活、智能汽车。利用SenseCore大装置,商汤已在多个行业开发、部署及商业化了22000多个AI模型,涉及多个垂直行业。

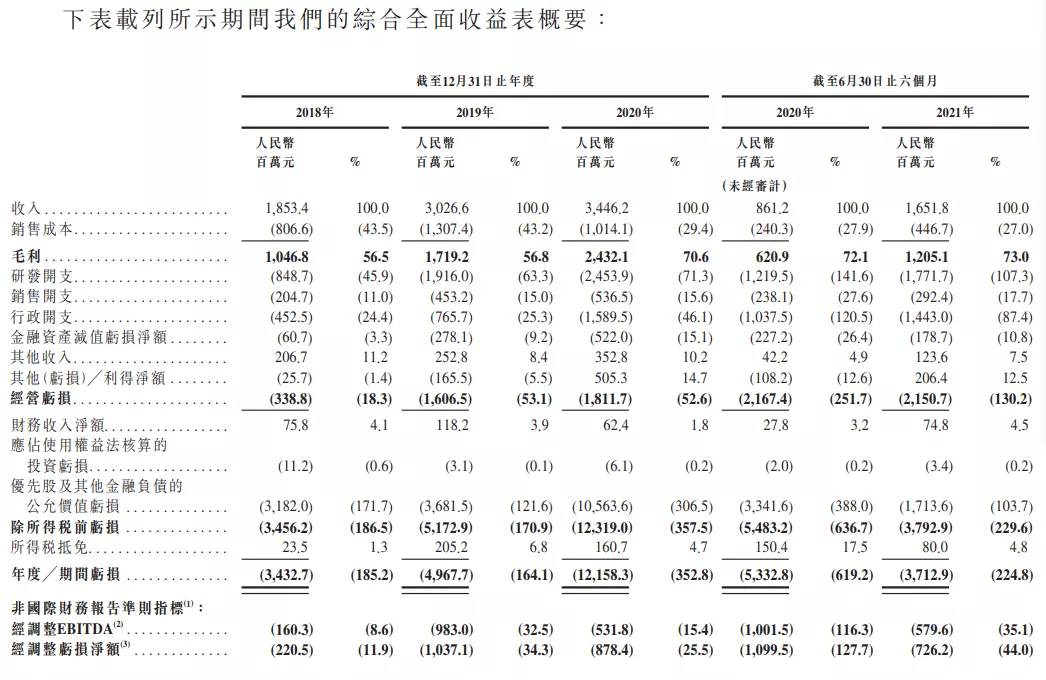

庞大的业务规模给公司带来了可观的回报,招股书显示,公司2018年、2019年及2020年营收分别为18.5亿元、30.3亿元和34.5亿元;2021年上半年营收为16.5亿元,相比上年同期的8.61亿元增长91.8%。

医疗领域,商汤也一直在低调地进行布局,根据招股书,商汤科技尚未将医疗AI专门设为单独的业务板块,而是归属于智慧生活业务板块。作为计算机视觉领域的领军企业,商汤早已在智慧城市、互联网娱乐、智能手机等场景有着成熟的应用,2018年确定进入医疗领域后,商汤迅速建立了自己的研发和产品能力,组建智慧健康团队。在当年的世界人工智能大会上,商汤科技公布了公司AI医疗平台级产品“SenseCare智慧诊疗平台”。

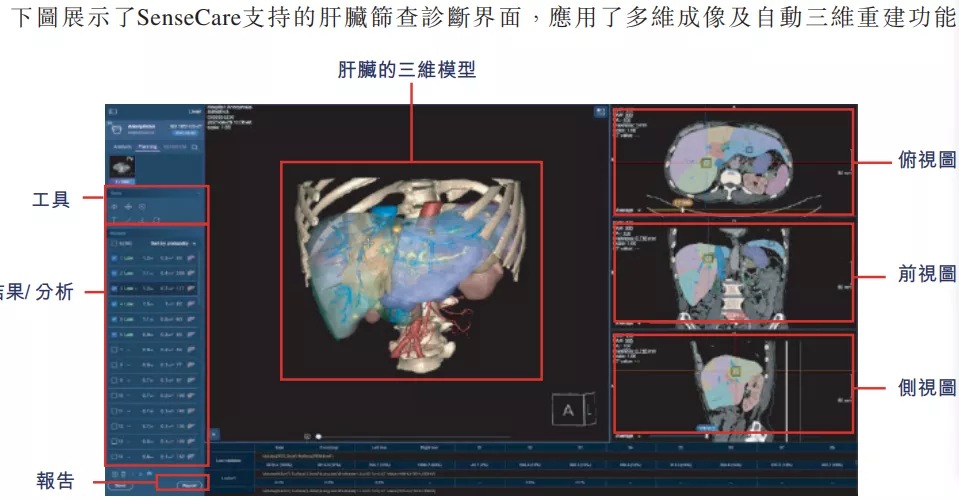

SenseCare中嵌入诸多人工智能模型,支持对多种器官的异常检测、识别及自动诊断分析,服务于重点临床科室。SenseCare主要特点:

全面的诊断服务:产品支持涵盖13个身体部位及器官的诊断,包括心脏、肝脏、肺、胃、肠及宫颈等。产品服务于重点临床科室,包括放射科、病理科、放疗科、外科及骨科等。

治疗规划及康复建议:为医疗专业人员及患者提供三维手术规划及康复建议。

支持高并发,灵活部署:SenseCare可以部署在本地或云端。此外,专有的高并发渲染技术让SenseCare可支持来自不同医疗机构多个终端的并发访问。

2020年1月至今,商汤科技先后取得三张NMPA证书,分别是“肝脏CT影像处理软件”“冠状动脉CT影像处理软件”和“数字病理图像处理软件”。与此同时,针对肺部和胸部的SenseCare-Lung Pro和SenseCare-Chest DR Pro获得欧盟医疗器械认证。由此,商汤科技的医疗AI业务真正有望实现商业化。

截至今年6月31日,商汤科技已与16家三甲医院合作。但商汤科技手中的三张NMPA证书均为二类证,且肝脏CT和冠状动脉CT均迟至8月才获批。与同业相比,在传统AI医疗影像赛道,商汤科技表现平平。

02

商业化到哪?

IPO中的AI医疗

在医疗AI的早期发展阶段, AI企业、医疗设备商、信息化厂商、云服务商等产业参与者彼此割裂。单打独斗造成AI企业对行业认知不足、数据获取来源和数量有限、产品销售渠道单一。经过几年的发展,AI企业不断融资整合,技术突破医疗AI行业竞争进入白热化阶段。据统计,2013-2018年我国人工智能医疗行业融资额整体走高,截止至2018年前三季度,国内共有39家企业披露完成融资,合计约26.2亿元。

然而2018年底,一级市场融资难全面爆发,资本寒冬传导到AI行业,2019和2020年同比降幅均超过50%,前期投入高、无确定的变现场景、变现压力巨大制约着AI+医疗企业发展,也导致许多AI企业从几年前屡创融资记录、估值不断飙升,到如今处于靠持续烧钱维持生存,甚至面临破产状态。

比较代表性的医疗AI依图科技,也是“AI四小龙”之一,2013年成立后不久,便完成3.8亿人民币的新一轮融资,目前已完成10轮融资。在2017年就已经布局医疗产业,在同领域赛道内处于领先地位。2018年11 月 28 日,依图医疗发布全球首个基于医疗人工智能技术的癌症筛查智能诊疗平台即care.ai TM 胸部 CT 智能 4D 影像系统,为癌症筛查智能诊疗平台提供有力支撑,实现了在全球范围内首次突破单一肺结节检出。

但就是这样的头部公司,也免不了巨额亏损——已中止科创板上市进程的依图科技在3年半的时间内亏损超70亿。曾经斥巨资投入的国外巨头如IBM和谷歌,都在今年开始黯然离场,面对高估值、盈利能力不足、持续亏损的现状,AI+医疗企业该向何去处?

自2020年开始,AI医疗器械陆续获批——国家药监局已累计批准了15张“人工智能”器械注册的三类证,回顾过去一年发展历程,医疗人工智能道路也逐渐清晰,涉及医疗的科亚医疗、上海鹰瞳、推想医疗、数坤科技、依图科技等AI企业纷纷提交招股书,由此AI医疗行至下半场,市场竞争格局也悄然发生变化。

作为“AI四小龙”第一股的云从科技,去年3.12亿元中标世界首家智慧医院建设项目——南沙医院,无疑为AI医疗行业商业化提供了一个鲜活的范本,随着智慧医院、互联网医院概念的普及以及国家政策的积极推动,从智慧医院切入AI医疗行业或是未来AI医疗创业公司们一个未来趋势。

成功上市的商汤也避免不了AI医疗行业一直存在的商业化难题,招股书显示,商汤今年上半年研发投入占收入比例高达 107.3%,2018年-2021上半年经调整净亏损额分别为2.21亿元、10.37亿元、8.78亿元以及7.26亿元。

对商汤科技而言,拿证和上市都只是撬开成功之门的第一步,在医疗业务板块,AI综合企业常常面临渠道上的不足。此前,商汤科技与百年药企赛诺菲合作,利用AI技术打造国内首个实体器官移植的术后风险预测系统。该技术属于AI+医疗大数据的尝试,商汤科技能否完成这一AI医疗领域细分赛道突出重围?

苏ICP备2021034345号 版权所有:苏州蓝点医疗科技有限公司 互联网药品信息服务资格证编号:(苏)-非经营性-2021-0189

请登录后参与评论...

登录后参与讨论

提交评论