搜索

独立医学影像诊断中心指独立设置的应用X射线、CT、磁共振(MRI)、超声等现代成像技术对人体进行检查,并结合病史、临床症状、体征及其他辅助检查,综合分析,出具影像诊断意见的医疗机构,不包括医疗机构内设的医学影像诊断部门。据了解,目前国内比较知名的独立医学影像中心有三家,分别是开普医学影像中心、江西一脉阳光医学影像中心和全景医学影像中心。

第三方独立医学影像中心是一种比较典型的“Copy To China”模式,在美国,这种形式已经在分级诊疗的背景下发展了超过30年的时间,市场占比高达35%。

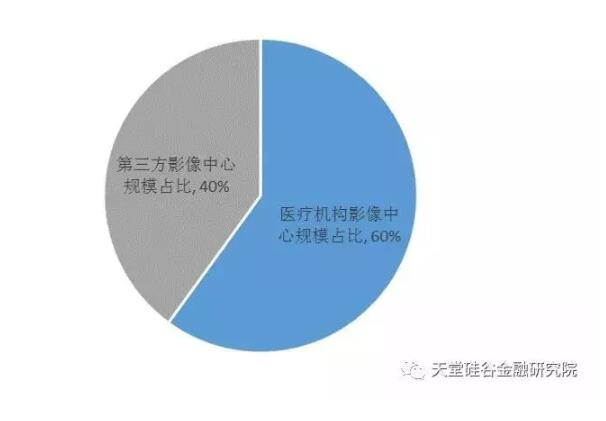

Frost&Sullivan公布的数据显示,2009年至2015年美国医学影像诊断市场从46.6亿美元扩张到87.1亿美元,几近翻倍,其中60%的市场贡献来自于医疗机构,其余40%的市场贡献来自于第三方独立医学影像中心。而从医学影像中心的数量上来看,截至2013年,完全独立的医学影像中心约2421家,占比约35%,基本符合其在市场规模中的占比。

国内的医学影像中心复制了这种模式,但初期受限于人才引进难、资金筹集少、隐形歧视和政策限制等原因,彼时独立医学影像中心在国内发展缓慢。2016年8月,卫计委发布《医学影像诊断中心基本标准和管理规范(试行)》,首次明确了第三方医学影像诊断中心独立法人地位,其后随着“十三五”医改规划中“加快社会办医”的内容推出和医疗改革的不断推进,行业终于迎来转机。

对于私立诊所、中小型私立医疗机构以及医生集团来说,购置大型影像检验设备面临资金和审批两大困难,但如果在区域内有独立医学影像中心,实现资源共享,则不需要自行购买大型设备,避免了重复建设的浪费。同时,独立医学影像中心通过分流医疗专家和远程会诊等手段,达到分流患者的目的。从国家层面制定标准和规范,标志着独立医学影像中心这个在我国新兴的事物从此将有章可循,走向正规。

同时,独立医学影像中心也代表着巨大的利益,据国金证券报告显示,目前国内医学影像市场规模在2000多亿,省会城市的影像中心规模在250~300亿,县级市影像中心规模在300多亿。未来,线上远程读片与线下第三方影像中心结合是龙头企业的主流模式。

这一点也可以说是复制了美国的形式,美国目前主要有两类医学影像中心模式,第一类是含设备的医学影像中心,第二类是虚拟影像中心的模式,只提供专家读片报告服务。美国大量的医学影像中心是以企业和医院或者医生集团成立合资公司的方式存在。以Alliance Healthcare Sevice为例,他们在2014年时,独立影像中心有117家,其中与医院合作的有82家、与医生集团合作的有28家,真正独立提供零售业务的中心,仅有7家。

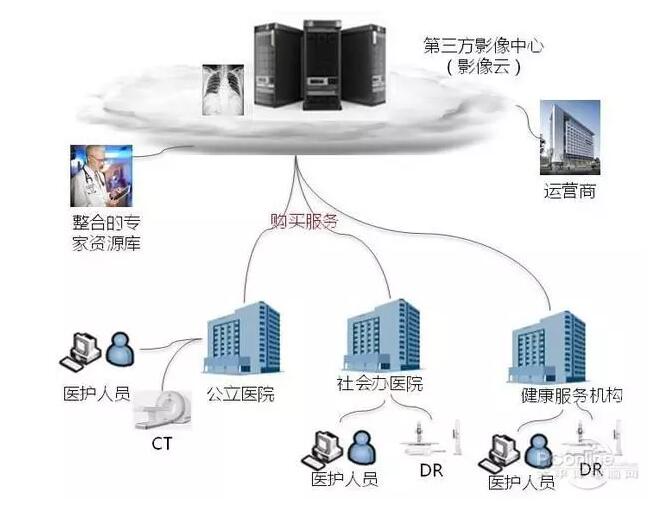

而在我国,市场同样被类似的两种形式瓜分,其中比较有代表性的有江西一脉阳光医学影像中心,采用的模式类似于美国主流模式,为医疗机构影像科提供类似“外包”的合作,再以云影像等方式实现优质影像医生的共享、均衡、同质化。

而开普医学影像中心则走的是纯粹的独立于医院之外的路子,因为有政策支持这种模式在国内一度十分火爆,但真正坚持下来的不多。主要是两点限制,一是所需的前期投入比较大,按照国家最低标准建设影像中心是比较省钱,但难以满足愈发高要求的医学影像质量需求。二是影像中心的服务模式与医疗机构同质化比较严重,国内没有建立起对独立医学影像中心模式的信任基础,无力与医院竞争。

美国独立医学影像中心的成功得益于以下几个优势,首先是保险公司需要为医院影像科检查的病患支付更高的费用,而独立医学影像中心则拥有相对低廉的价格和更优质的服务;其次独立影像中心可以提供更灵活或更及时的检查时间,方便部分特殊病患的需求;此外在相对偏远,医疗水平不足的地区,独立医学影像中心也能提供全面的专业服务。

开普医学影像中心则因国情等原因,没有完全复制美国的经验,但贯彻了主导思路——提供医院力所不及的业务和比医院更优质的就诊体验。首先保证配套设备和专家资源与三甲医院保持在同一个水平,同时提供更温馨的就诊环境,让患者无需像在大型三甲医院一样长时间排队等候,结果当天做当天出。除此以外,还为患者提供一对一的服务,从接诊到交款到引导去检查去扫描所有流程有专人全程跟踪服务。从服务效率和服务质量上解决患者的刚性需求。

图片来自开普医学影像中心漫游系统

鉴于目前多数体检机构在影像学诊断方面的设备及操作人员水平有限,开普医学影像中心有针对性的广泛开展“诊断级”的高端医学影像体检,将例行体检推向精准诊断。目前开普医学影像中心全国布局13家门店和30个医疗联合体。除医学影像中心运营之外,开普影像还有研发高端医疗设备以及影像云业务版块。

除了影像中心的业务外,开普影像还具备自主研发大型影像设备的能力,近日其自主研发并搭载影像云功能的Precision 32精密断层能谱CT已经获批上市,首次实现精密断层扫描专利技术P-Axial与32层能谱成像技术的完美融合,也将对医学影像中心的建设提供助力。从前端的设备研发,到后端的线上线下诊断服务,开普影像也在全球范围内开创了新的全产业生态链的发展模式。

未来,我国独立医学影像业务的发展趋势或将分布在三个方面,一是线下独立医学影像中心与线上远程读片集成,这很有可能是龙头企业的主流模式;二是随着行业的扩张,区域性龙头企业实施跨界并购整合;三是从独立医学影像中心向独立放疗中心延伸。影像诊断作为患者的信息入口,可筛选出需要进行放疗的肿瘤患者,向后端延伸服务链条。

从技术角度,AI融入医疗行业势必成为主流,对于独立影像中心而言,两相结合意味着更高的效率和更低的成本,尽管目前两者都不能算作完全成熟的领域,但我们有理由期待二者日益壮大后,会给行业带来哪些新鲜体验。

苏ICP备2021034345号 版权所有:苏州蓝点医疗科技有限公司 互联网药品信息服务资格证编号:(苏)-非经营性-2021-0189

请登录后参与评论...

登录后参与讨论

提交评论