搜索

2016年11月,国家工业和信息化部研究编制了《医药工业发展规划指南》,提出把握产业技术进步方向,瞄准市场重大需求,大力发展生物药、化学药新品种、优质中药、高性能医疗器械、新型辅料包材和制药设备、加快各领域新技术的开发和应用,促进产品、技术、质量升级。

在医学影像设备章节提出重点发展高场强超导磁共振和专科超导磁共振成像系统、高端CT设备、多模态融合分子影像设备PET-CT和PET-MRI、高端彩色多普勒超声和血管内超声、血管数字减影X射线机(DSA)、高清电子内窥镜等,这些基本上也是国产医疗设备薄弱领域。

2018年4月,《大型医用设备配置许可管理目录(2018年)》出台,考虑临床应用规范、配置需求低和临床诊疗需要等因素,将X线数字减影血管造影系统(DSA)调整出乙类大型医疗管理目录,这也意味着医院需求DSA设备将不再需要配置证。

政策与资金扶持,外加上国家对大型医疗设备的管控上的放权,对国产DSA设备制造商来说,这是一个最好的时代,那么DSA目前在国内真实的市场情况如何呢?

器械之家整理了来自“中国DSA设备市场发展趋势座谈会”的相关数据,旨在帮助大家了解DSA设备当前现状以及未来的发展趋势。

每十万人口仅拥有0.31台DSA

市场增长空间巨大

血管造影设备主要包括DSA、X射线、CTA和MRA等,根据Markets and Markets机构的研究报告,2017年全球血管造影设备综合市场规模为97.7亿美元,其中DSA市场约为44亿美元,市场份额总占比约45%。预测到2023年,血管造影设备综合市场规模为130.6亿美元,年复合增长率为5%。

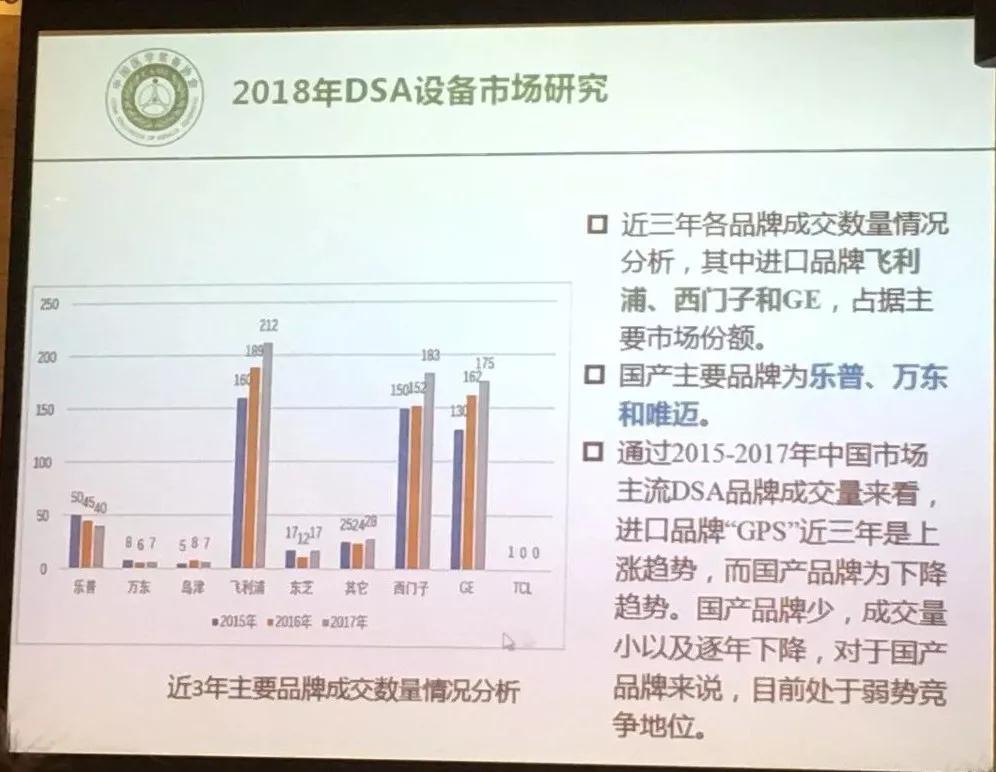

2017年,国内DSA的市场规模约为4.3亿美元,约为全球市场规模的10%,年销售台数为668台,销量占比约为全球15%。其中国产品牌为53台,占比8%;剩下615台为进口品牌。国内的DSA市场主要被GE医疗、西门子医疗、飞利浦医疗、东芝和岛津等跨国医疗器械厂家掌控。国产DSA厂家万东、乐普、唯迈等市场份额较小,且产品技术远落后于进口厂商,产品主要定位于中低端市场。

目前,美国每十万人口拥有DSA的数量为3.27台,而中国每十万人口拥有DSA的数量仅为0.31台,未来,国内DSA市场有非常大的发展空间。

2697家医院拥有4387台DSA设备

市场高度集中

从本次座谈会上,器械之家还了解到当前国内各级医院在DSA设备的配置上存在非常大的差距,有几个数据让笔者非常震惊:2697家医院拥有4387台DSA设备。

根据国家统计局的数据,2017年全国大陆人口13.9亿,按照中国市场每十万人口DSA拥有量为0.31台,4387台相当于DSA在中国市场总的保有量。

根据全国医疗机构数据统计,2017年全国医院(包括公立和私立的一、二、三级医院)的数量为31056家,2697家医院仅占到全国总医院数量的8.6%,也就是说全国9%不到的医院却拥有了国内全部的DSA设备,DSA设备高度集中于极少数大型综合性医院。

注:

中国医学科学院阜外医院是目前国内拥有DSA设备最多的一家医院,DSA设备的数量为27台。

DSA设备在国内主要应用在医院500床以上的医疗机构;

500-1000床位数量是我国医疗水平技术较高医院,虽然小于100床位的医院数量众多,但能够使用DSA设备的较少。

大于2000床位医院采购DSA数量仅占比6.5%,但大多数大于2000床位医院平均拥有量最高。

DSA设备作为一种介入诊断和治疗设备,对医生的操作要求较高,目前采购DSA设备的主力级别医院以二级以上医院为主,且主要是公立医院。

历史成交数量说明了国内DSA市场主要集中在大型综合性医院,未来市场向下存在较大空间,但受限于基层人才压力、资金压力,宏观人口流向的挑战,二级以下医院市场的开拓难度较大。

外企“独霸”,国产DSA发展滞后

根据近3年主要品牌成交数量情况分析,目前国内DSA市场主要为飞利浦、西门子和GE掌控,“GPS”三家的成交量呈逐年上涨趋势。国产DSA厂家目前有主要包括乐普、万东和唯迈,基本处于弱势,成交量少,并且年销售量呈下降趋势。

DSA属于医学影像治疗领域技术门槛相对比较高的细分领域,国内厂家在技术上与国际品牌存在较大差距。此外,用户对品牌的认知度也是国内厂家销路难以拓宽的原因。在本次座谈会上,中国医学科学院阜外医院心血管外科主任沈晨阳教授就表示他们基本上没怎么听说过国产DSA产品。国产DSA产品不仅在技术和临床上难以满足临床医生的需求,在研发投入、市场培育以及企业品牌的建立上尚需努力。

目前,国内除了乐普、万东和唯迈三家生产DSA产品,东软和联影两家企业于2017年获得了国家“数字诊疗装备研发”专项项目资金支持,分别承担了低剂量数字减影血管造影(DSA)X-射线成像系统研制(中央财政经费1732万元)、新型低剂量数字减影血管造影(DSA)X射线成像系统及临床应用技术(中央财政经费1750万元),项目周期4年。前不久,东软医疗已经推出了首台悬吊双中心七轴智能血管机NeuAngio 30C(中文名“汉武”),按照联影的研发实力,我们相信他们的DSA产品也会在不久的将来推向市场。

在先天优势缺乏的前提下,国内DSA厂家要如何追赶进口品牌?需要的不仅是时间,还有人才、资金等多方面的投入。

你怎么看待国内DSA市场,欢迎在文末留言~

本文部分数据来源于“中国医学装备协会《2018年DSA设备市场研究》”,由器械之家整理撰写,转载请注明出处。

苏ICP备2021034345号 版权所有:苏州蓝点医疗科技有限公司 互联网药品信息服务资格证编号:(苏)-非经营性-2021-0189

请登录后参与评论...

登录后参与讨论

提交评论